掃描關(guān)注微信

掃描關(guān)注微信

編者按:今天,誰也不會否認(rèn),中國已經(jīng)站在了全球光伏制造產(chǎn)業(yè)鏈的規(guī)模之巔。新年之際,我們以十年為期,回顧光伏產(chǎn)業(yè)同仁共同鑄就的這一奇跡。

多晶硅—在這10年中,多晶硅行業(yè)經(jīng)歷了產(chǎn)量大量增長,價(jià)格大幅下降的過程。

在這10年中,多晶硅行業(yè)經(jīng)歷了產(chǎn)量大量增長,價(jià)格大幅下降的過程。2007年,在政策性因素指引下,各國均加快太陽能發(fā)展進(jìn)程,并推動我國多晶硅產(chǎn)業(yè)發(fā)展,企業(yè)數(shù)量進(jìn)一步擴(kuò)張。國內(nèi)年產(chǎn)1500噸的多晶硅生產(chǎn)線在2007年正式落成。隨后多晶硅產(chǎn)能繼續(xù)擴(kuò)大,2009年、2012年和2016年時(shí),我國多晶硅出現(xiàn)了年產(chǎn)5000噸、年產(chǎn)1萬噸和年產(chǎn)1.5萬噸的生產(chǎn)線,單體規(guī)模也從萬噸級別擴(kuò)容至10萬噸之巨。如此之大的體量,至今沒有任何國外生產(chǎn)商打破。

2007年-2017年,中國多晶硅產(chǎn)量由1141噸增至240000噸

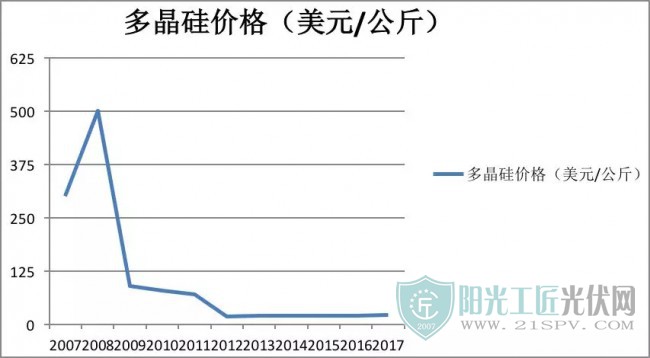

2007年-2017年,多晶硅價(jià)格由300美元/公斤降至23美元/公斤

在“十一五”期間,隨著各國均加快太陽能發(fā)展進(jìn)程,并推動我國多晶硅產(chǎn)業(yè)發(fā)展,企業(yè)數(shù)量進(jìn)一步擴(kuò)張。我國投產(chǎn)的多晶硅年產(chǎn)量從兩三百噸發(fā)展至4.5萬噸,光伏產(chǎn)業(yè)原材料自給率幾乎從零提高到50%左右,已經(jīng)形成了數(shù)百億元級的產(chǎn)值規(guī)模。2008年多晶硅價(jià)格走到最高點(diǎn),達(dá)到了500美元/公斤。

然而,2009年受到金融危機(jī)的影響,國際市場急劇萎縮,同時(shí)由于上游企業(yè)在高利潤刺激下擴(kuò)大產(chǎn)業(yè)規(guī)模,多晶硅產(chǎn)能出現(xiàn)過剩,價(jià)格大幅下跌,多晶硅一下子跌到了90美元/公斤的低谷。

金融危機(jī)后,我國光伏產(chǎn)業(yè)投資又重新燃起熱情,各大多晶硅、太陽能電池生產(chǎn)廠商大量擴(kuò)產(chǎn),其他行業(yè)廠商紛紛進(jìn)入。在2010年,產(chǎn)量大幅度增長。但到了2012年,多晶硅價(jià)格在反彈后,再次出現(xiàn)斷崖式下滑。歐美市場受金融和債務(wù)危機(jī)的影響最為直接,導(dǎo)致光伏產(chǎn)業(yè)的景氣度陷入低谷。彼時(shí)中國多晶硅產(chǎn)業(yè)進(jìn)一步惡化,產(chǎn)量出現(xiàn)負(fù)增長,停產(chǎn)企業(yè)數(shù)量近90%。

度過了最困難時(shí)期后,從2013年至今,隨著市場出清,多晶硅市場價(jià)格相對穩(wěn)定。落后產(chǎn)能被逐步淘汰,加之中國光伏裝機(jī)規(guī)模的迅速增長,光伏行業(yè)的發(fā)展逐漸趨向理性。

硅片—多晶路線企業(yè)也在規(guī)劃投產(chǎn)單晶產(chǎn)能

在行業(yè)早期的短缺階段,為了解決供不應(yīng)求的問題,那些沒有技術(shù)背景但是資金實(shí)力比較強(qiáng)的進(jìn)入者,傾向于選擇產(chǎn)線更為成熟的設(shè)備,多晶技術(shù)路線在此背景下成為規(guī)模化擴(kuò)張的保險(xiǎn)選擇。

但近年來,受益規(guī)?;?yīng)和技術(shù)進(jìn)步帶來的成本下降,“領(lǐng)跑者”計(jì)劃等政策傾斜,國內(nèi)單晶硅片市場份額不斷增加。

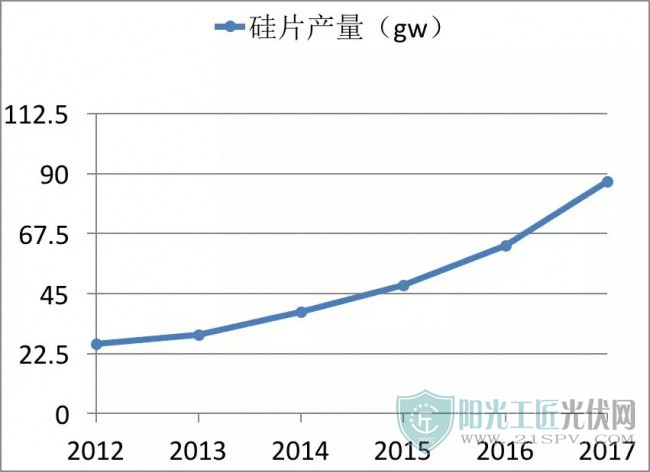

2012年-2017年,硅片產(chǎn)量由26GW增至87GW

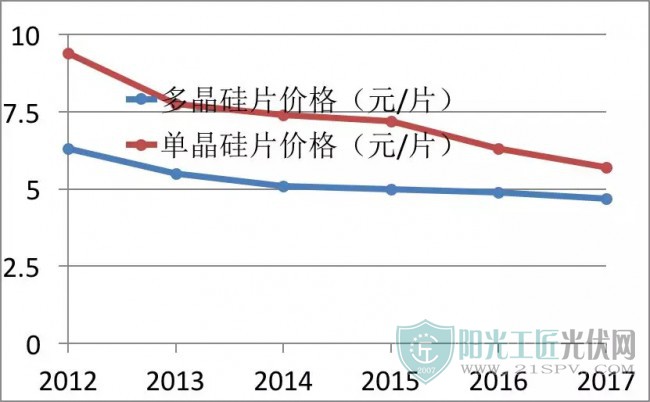

2012年-2017年,單晶硅硅片價(jià)格、多晶硅硅片價(jià)格分別由9.4元/片、6.3元/片降至5.7元/片、4.7元/片

2014年,國內(nèi)單晶市場剛剛起步,市場份額只有5%,2015年迅猛增長到15%,2016年達(dá)到約27%,2017年上半年達(dá)到36%。隨著單晶硅片需求持續(xù)火爆,硅片主要企業(yè)積極擴(kuò)張產(chǎn)能,而多晶路線企業(yè)也在規(guī)劃投產(chǎn)單晶產(chǎn)能。單晶龍頭隆基股份、中環(huán)股份在2017年新增產(chǎn)能約7.5GW和9GW,而多晶路線的晶科、協(xié)鑫也有GW級別的擴(kuò)產(chǎn),促使整個(gè)行業(yè)的單晶產(chǎn)能快速擴(kuò)大。

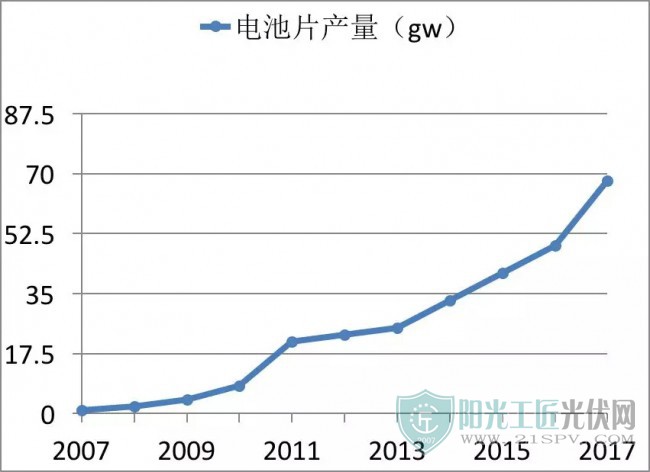

電池片—2016年,太陽能產(chǎn)業(yè)面臨首次太陽能電池板短缺的問題

2012年的太陽能電池出現(xiàn)過剩,增長速度減緩。隨著2014年中國一躍成為新增裝機(jī)量最大的國家。到了2016年,太陽能產(chǎn)業(yè)面臨首次太陽能電池板短缺的問題,彼時(shí)光伏電池板的安裝量上漲30%,這是自2006年以來全球第一次出現(xiàn)光伏電池板短缺的問題。

2007年-2017年,電池片產(chǎn)量由1GW增至68GW

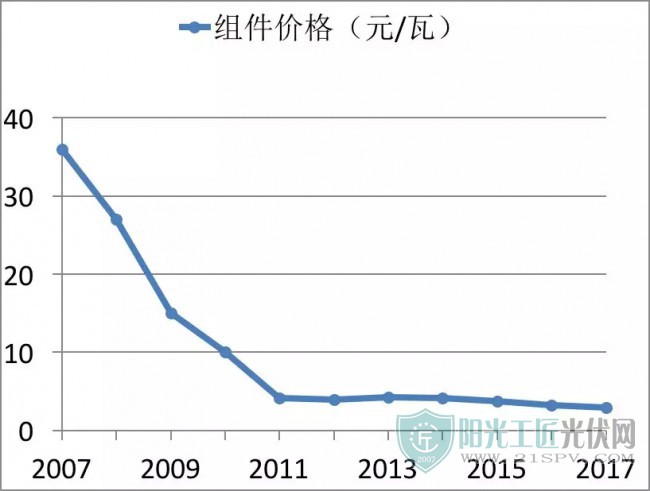

組件—從2010年至今,光伏組件價(jià)格已經(jīng)累計(jì)下降了80%

2007年-2017年,組件產(chǎn)量由1.7GW增至76GW

組件價(jià)格在這十年間從36元/瓦降到了2.9元/瓦。下降幅度最大是在2009年,實(shí)現(xiàn)了50%左右的下降空間。2013年價(jià)格是自2009年1月以來中國晶體硅光伏組件價(jià)格首次上漲。促成光伏組價(jià)價(jià)格上漲的主要原因是對雙反稅率的擔(dān)憂以及光伏組件市場供需的逐漸改善。從2010年至今,光伏組件價(jià)格已經(jīng)累計(jì)下降了80%。

2007年-2017年,組件價(jià)格由36元/瓦降至2.9元/瓦

十年的時(shí)間,從多晶硅到硅片再到電池片以及電池板組件,中國光伏制造從產(chǎn)量上看已經(jīng)雄踞世界第一,而光伏制造端的規(guī)?;瘮U(kuò)張背后是眾多的中國企業(yè)對光伏技術(shù)終將成為能源新皇帝的信心,是他們無數(shù)個(gè)日日夜夜在高市場風(fēng)險(xiǎn)和高資產(chǎn)負(fù)債率下的戰(zhàn)戰(zhàn)兢兢精益求精,一場又一場豪賭下有人輸有人贏,留下的最大成果是光伏發(fā)電成本終于在用戶側(cè)實(shí)現(xiàn)了平價(jià)。而現(xiàn)在對于光伏企業(yè)來說,遠(yuǎn)遠(yuǎn)未到格局已定的時(shí)候。

原標(biāo)題:【回顧】光伏制造的十年奇跡

寧德時(shí)代吳凱...

寧德時(shí)代吳凱... 天合光能陳奕...

天合光能陳奕... 劉巖: 追光行...

劉巖: 追光行... 黃震院士:大...

黃震院士:大...